家計の悩みや将来への不安を抱えていませんか?そんなあなたに、ファイナンシャルプランナー(FP)による無料相談サービスがおすすめです。でも、「無料」と聞くと怪しく感じたり、本当に役立つのか疑問に思ったりする方も多いはず。この記事では、FP無料相談のメリットと、利用する際の注意点を徹底解説します。あなたの人生設計に大きな影響を与える可能性のあるFP相談。その可能性と落とし穴を、ぜひ知っておきましょう。

FP相談は、家計管理の強力な味方です。専門家のアドバイスを受けることで、より効果的な資産運用や将来設計が可能になります。ここでは、FP相談の基本的な流れと具体的な内容、無料相談の3つの大きなメリット、そしてオンラインFP相談の便利さと活用法について詳しく解説します。これらの情報を通じて、FP相談がどのように家計の健康維持に役立つのか、そしてどうすれば最大限に活用できるのかを理解していただけるでしょう。

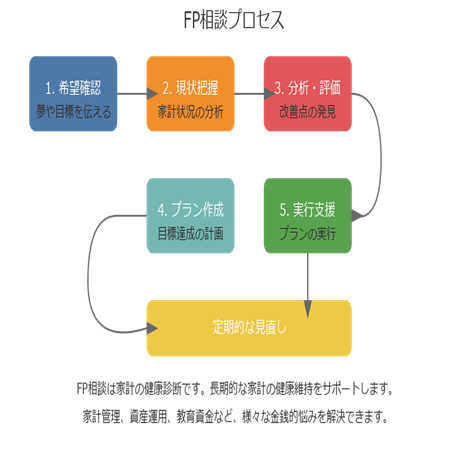

FP相談は、家計の健康診断と言えるプロセスです。まず、あなたの夢や目標をFPに伝えることから始まります。次に、FPが現在の家計状況を詳しく分析し、無駄や改善点を見つけ出します。そして、目標達成のための具体的なプランを一緒に作成していきます。

FP相談の基本的な流れは、1.希望確認、2.現状把握、3.分析・評価、4.プラン作成、5.実行支援となります。この過程で、家計管理や資産運用、教育資金の準備など、様々な金銭的悩みを解決できます。

相談後も定期的な見直しが重要です。ライフイベントや社会情勢の変化に合わせて、FPがプランの調整をサポートしてくれます。このように、FP相談は単なる一回限りの相談ではなく、長期的な家計の健康維持をサポートするツールなのです。

無料FP相談には3つの大きなメリットがあります。まず、費用負担なしで専門家のアドバイスが受けられる点です。これにより、家計の課題を明確にし、改善の糸口を見つけやすくなります。

次に、個別の状況に応じた具体的な提案が得られることです。FPは、ライフプランシミュレーションを用いて個別の現状分析を行い、本当に必要な対策を提案します。これにより、自分に最適な判断材料を得ることができます。

最後に、金銭面での不安解消につながる点です。将来の見通しが明確になることで、精神的な安定が得られます。また、夫婦間のコミュニケーション促進にも役立ちます。これらのメリットは、特に独立系FPの相談で最大限に享受できます。なぜなら、特定の金融商品に縛られず、顧客本位の提案が可能だからです。

| 無料FP相談の3大メリット | 説明 |

| 1. 費用負担なし | 専門家のアドバイスを無料で受けられる |

| 2. 個別状況に応じた提案 | ライフプランシミュレーションによる具体的アドバイス |

| 3. 金銭面の不安解消 | 将来の見通しが明確になり、精神的安定を得られる |

オンラインFP相談は、時間と場所の制約を受けずに専門家のアドバイスを得られる便利なツールです。特に忙しい人や、対面での相談に抵抗がある方に適しています。

自宅でリラックスしながら相談できるため、冷静な判断が可能です。オンラインでも、家計管理、老後資金準備、資産運用など、従来の対面相談と同様の内容について相談できます。例えば、収支バランスの把握や、ライフプランに合わせた資産設計のサポートを受けられます。

通信環境の安定性確保や、質問事項の事前整理が重要です。また、投資信託や生命保険の販売はFPの業務外なので、必要に応じてIFA(独立系ファイナンシャルアドバイザー)や保険代理店の活用も検討しましょう。メリットとデメリットを理解した上で、自身の状況に合わせてオンラインFP相談を活用することで、効果的な家計管理が可能になります。

2.賢いFP選びのポイントと注意すべきリスク

FP相談を効果的に活用するためには、適切なFP選びが不可欠です。信頼できるFPの見分け方、相談時の注意点、そしてFPの中立性について理解することで、より良い相談結果を得ることができます。ここでは、賢いFP選びのポイントと、FP相談で注意すべきリスクについて詳しく解説します。これらの知識は、無料FP相談を最大限に活用し、自身の家計状況を改善するための重要な基盤となるでしょう。

FP相談を成功させるためには、信頼できるFPを選ぶことが重要です。以下の5つのポイントを参考に、適切なFPを見つけましょう。 まず、CFP®やAFP資格の有無を確認しましょう。これらの資格者は、FPの実務能力を保証する日本FP協会の教育を受け、定期的に知識のアップデートをしています。

次に、相談実績を確認します。豊富な経験を持つFPは、様々なケースに対応できる可能性が高いです。CFP®資格とAFP資格は、FPの知識・能力の証となる国際的に通用する資格です。

三つ目は、相談しやすい雰囲気かどうかです。無料相談を活用して、実際に話をしてみることをおすすめします。

四つ目は、情報提供の姿勢です。中立的な立場で、顧客の利益を第一に考えるFPを選びましょう。

最後に、重要な決断の際はセカンドオピニオンを求めることも検討してください。複数のFPの意見を聞くことで、多角的な視点を得られます。

| チェックポイント | 内容 |

| 1. 資格の確認 | CFP®やAFP資格の有無 |

| 2. 相談実績 | 豊富な経験と多様なケース対応 |

| 3. 相談しやすさ | 雰囲気や相性の確認 |

| 4. 情報提供姿勢 | 中立的で顧客利益優先 |

| 5. セカンドオピニオン | 複数のFPの意見を聞く |

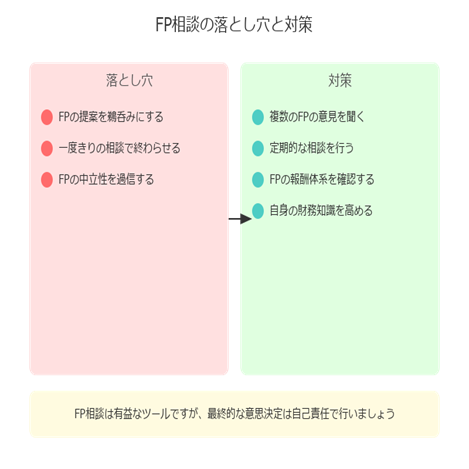

FP相談には、注意すべき落とし穴があります。まず、FPの提案を鵜呑みにしてしまう危険性があります。FPのアドバイスは参考程度に留め、最終決定は自分で行うことが大切です。

次に、一度きりの相談で終わらせてしまうリスクがあります。定期的な見直しがライフプラン成功の鍵となります。

最後に、FPの中立性を過信することです。一部のFPは特定の金融商品販売と関連があるため、利益相反の可能性があります。これらを回避するには、複数のFPの意見を聞く、定期的な相談を行う、FPの報酬体系を確認するなどの対策が効果的です。また、FPに頼りきりにならず、自身のマネーリテラシーを高めることも重要です。FP相談は有益なツールですが、あくまでも自己責任で意思決定することを忘れないようにしましょう。

FPの中立性と利益相反は、FP相談を受ける際の重要なポイントです。FPには企業系と独立系の2種類があり、それぞれ特徴があります。企業系FPは銀行や保険会社に所属し、自社商品の販売を優先する傾向があります。一方、独立系FPは特定の企業に縛られず、顧客本位のアドバイスを提供できます。

FPには、企業系FPと独立系FPの2種類が存在します。顧客にとって最適なのは、中立的な立場で助言できる独立系FPですが、HPなどでFPの種類を見分けるのは難しい場合があります。そのため、相談前にFPの所属や報酬体系を確認することが大切です。また、複数のFPから意見を聞くことで、より客観的な判断ができます。FP選びのポイントとしては、商品販売ノルマに縛られていないか、自分の状況を丁寧に聞いてくれるか、価値観が合うかなどが挙げられます。これらを確認することで、自分に合った中立的なFPを見つけることができるでしょう。

3.FP相談の成功事例と失敗事例から学ぶ

FP相談を通じて人生が大きく変わった事例は数多くあります。ここでは、実際にFP相談を利用した方々の成功例と失敗例を詳しく見ていきましょう。これらの事例から、FP相談を効果的に活用するためのポイントや、陥りやすい落とし穴、そしてそれらを避けるための具体的な方策が見えてきます。成功事例からは希望を、失敗事例からは貴重な教訓を学び、あなた自身のFP相談をより実りあるものにするヒントを見つけていきましょう。

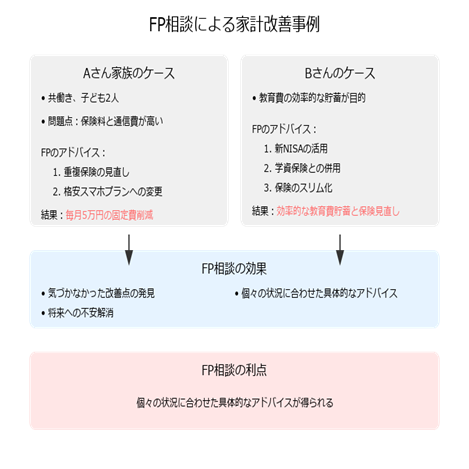

FP相談を通じて家計改善に成功した事例を紹介します。

共働きで子ども2人のAさん家族は、保険料と通信費が家計を圧迫していました。FPに相談したところ、保障が重複する保険の見直しと格安スマホプランへの変更をアドバイスされました。結果、毎月5万円の固定費削減に成功し、浮いたお金で教育費の積立を開始。一方、Bさんは教育費の効率的な貯蓄方法として、FPのアドバイスで新NISAと学資保険の併用を選択。さらに、保険の見直しでスリム化も実現しました。両家族とも、専門家の視点で気づかなかった改善点を発見し、将来への不安解消にもつながりました。FP相談の利点は、個々の状況に合わせた具体的なアドバイスが得られることです。

FP相談の失敗例として、教育費の準備に焦った30代シングルマザーのケースがあります。

子どもの教育資金として準備していた300万円を、リターンを期待して変額保険に前期全納で加入しましたが、わずか6ヶ月で80%の解約返戻金に。

この失敗から学べる教訓は、リスクの高い投資や保険は避け、長期的な視点で計画を立てることの重要です。

教育費の準備には、学資保険やNISAを活用し、毎月一定額を積立投資する方法がおすすめです。しかし、投資は最低限15年以上継続しないと元本割れリスクが下がらないため、運用期間が短い場合は、定期預金や個人向け国債で元本保証を確保することが望ましいです。また、投資を行う前に、生活費や緊急時の備えとなる資金を確保することが重要 です。FP相談では、このような基本的な家計管理の重要性も学べます。失敗例から学び、慎重に資産運用を進めることが大切です。

FP相談の成功と失敗を分ける3つの共通点があります。第一に、適切な情報収集と準備です。成功例では、事前に家計の状況を把握し、具体的な質問を用意していました。第二に、複数のFPに相談することです。様々な視点を得ることで、より良い判断ができます。第三に、長期的な視点を持つことです。短期的な利益に惑わされず、将来を見据えた計画を立てることが重要です。失敗例では、これらのポイントが欠けていました。例えば、シングルマザーのケースでは、リスクの高い投資に走ってしまいました。成功するためには、FPの助言を参考にしつつも、最終的な判断は自分で行うことが大切です。また、定期的な見直しも重要です。家族構成や収入の変化に応じて、柔軟に計画を調整していく必要があります。

| 成功のポイント | 具体的な行動 |

| 適切な情報収集と準備 | 家計状況の把握、具体的な質問の用意 |

| 複数のFPに相談 | 様々な視点を得る、比較検討する |

| 長期的な視点 | 将来を見据えた計画立案、定期的な見直し |

FP相談は一度で終わりではありません。その後の継続的なサポートと家計管理が、財務計画の成功に不可欠です。ここでは、FP相談後のフォローアップの具体的な内容や、効果的な家計の見直し方法、そしてFPとの長期的な関係構築の重要性について詳しく解説します。これらの知識を活用することで、より安定した家計管理と将来に向けた適切な資産運用が可能になります。

FP相談後のフォローアップは、ライフプランの成功に不可欠です。多くのFPは、相談後も継続的なサポートを提供しています。具体的には、定期的な進捗確認や、目標達成度の評価が行われます。また、市場環境の変化や個人の状況に応じて、アドバイスの微調整も行われます。中には、四半期ごとのレポート提供や、年1回の無料相談を含むサービスもあります。これにより、計画の実行状況を常に把握し、必要に応じて軌道修正ができます。

さらに、多くのFPは、お客様からの質問にメールや電話で随時対応しています。新たな金融商品や税制改正などの情報提供も、フォローアップの重要な一環です。このような継続的なサポートにより、長期的なライフプランの達成確率が高まります。

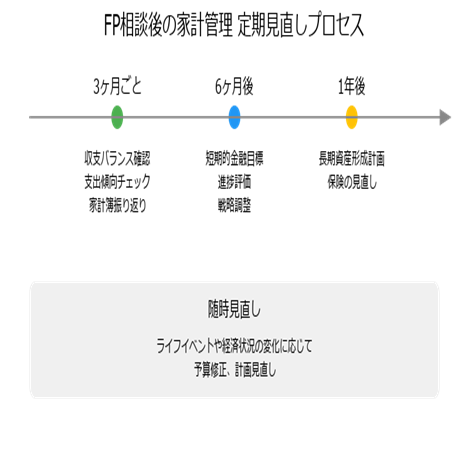

FP相談後の家計管理には、定期的な見直しが欠かせません。3ヶ月ごとのチェックでは、収支のバランスや支出の傾向を確認します。家計簿アプリを活用することで、毎月の支出を振り返りしやすくなります。

6ヶ月後には、短期的な資産運用目標の進捗を評価し、必要に応じて戦略を調整します。年に一度は、長期的な資産形成計画や保険のチェックを行います。ライフイベントや経済状況の変化に応じて、予算の修正が必要になることもあります。例えば、転職や引っ越しで収入や支出が変わった場合は、計画の見直しが重要です。定期的なチェックを通じて、目標達成への道筋を確認し、必要な軌道修正を行うことで、より効果的な家計管理が可能になります。

FPとの長期的な関係構築は、ライフプランを随時更新する上で重要です。人生には予期せぬ変化がつきものであり、結婚、出産、転職など、ライフステージの変化に合わせてマネープランを調整する必要があります。定期的なFP相談を通じて、これらの変化に柔軟に対応できます。例えば、子どもの誕生により教育費の準備が必要になった場合、FPは新たな貯蓄計画を提案し、保険の見直しをサポートします。また、昇進や転職で収入が増えた際には、より効果的な資産運用方法を提案することができます。さらに、親の介護が必要になった場合など、予期せぬ出費への対策も一緒に考えることができます。このように、FPとの継続的な関係は、長期的な視点で金融資産の健全性を維持し、人生の様々な局面で適切な判断を下すための心強い味方となるのです。