今回のテーマは最強保険ランキングです。全部で5ジャンルの生命保険について、コスパの良い保険商品ベスト1位を発表します。

発表前に、5ジャンルの生命保険とはどういったものか、それぞれの保険の内容と加入目的について見ていきましょう。

生命保険5大ジャンル

- 収入保障保険

-

保険期間中、被保険者が死亡または高度障害状態になったときに、毎月一定額の死亡保険金を、保険期間が終わるまで年金形式で受け取れる保険です。

遺された家族の生活を守るための保険です。家計の中心者に万が一のことが起こると家計の収入が極端に減ってしまいます。公的年金である遺族年金の不足分を補う目的で加入する保険です。

定期保険-

保険期間中、被保険者が死亡または高度障害状態になったときに、契約で定めた死亡保険金を、一括で受け取れる保険です。

-

遺された家族の教育資金や住宅購入資金、借入金の返済資金を補う目的で加入する保険です。

就業不能保険-

保険期間中、被保険者が所定の療養状態や障害状態になったときに、毎月一定額の給付金を一定期間又は保険期間が終わるまで毎月受け取れる保険です。

所定の療養状態などで就業不能のときに生活を守るための保険です。会社員などで傷病手当金を受け取れる場合には、収入の不足分を補う目的で加入する保険です。

医療保険-

被保険者が病気やケガによる入院や手術、先進医療等により給付金を支払う保険です。

入院や手術、先進医療による療養など、自己負担となる治療費を補う目的で加入する保険です。公的医療保険には高額療養費制度がありますので、1カ月の自己負担額に収入に応じて限度額が設定されています。そのため、月またぎの入院等で自己負担額が大きくなる場合や高額療養費の対象とならない先進医療や患者申出療養など、貯蓄で賄うのが難しい方が加入する保険と考えて良いと思います。

終身保険-

被保険者が死亡または高度障害状態になったときに、契約で定めた死亡保険金を、一括で受け取れる保険です。一生涯保障するのが特徴です。

定期保険や収入保障保険と違い、一生涯の死亡保障となるため、相続対策を主な目的として加入する保険です。

・死亡保険金は、500万円×法定相続人の数が相続税の非課税扱い

⇒現預金や株式・投資信託等の金融商品は非課税扱い無し

・保険料支払い総額よりも保険金額が大きい場合、相続税の納税資金に充てられる

⇒貯蓄は貯めるのに時間がかかるが、保険は保険料を1回支払いすれば、保険金額が保障される

・死亡保険金は、保険金受取人の固有の財産であり、遺産分割の対象外。

相続人が複数いる場合に、保険 金を活用すれば、金銭にて公平性がある遺産分割も可能

それでは、それぞれの保険のベスト1を発表していきます!

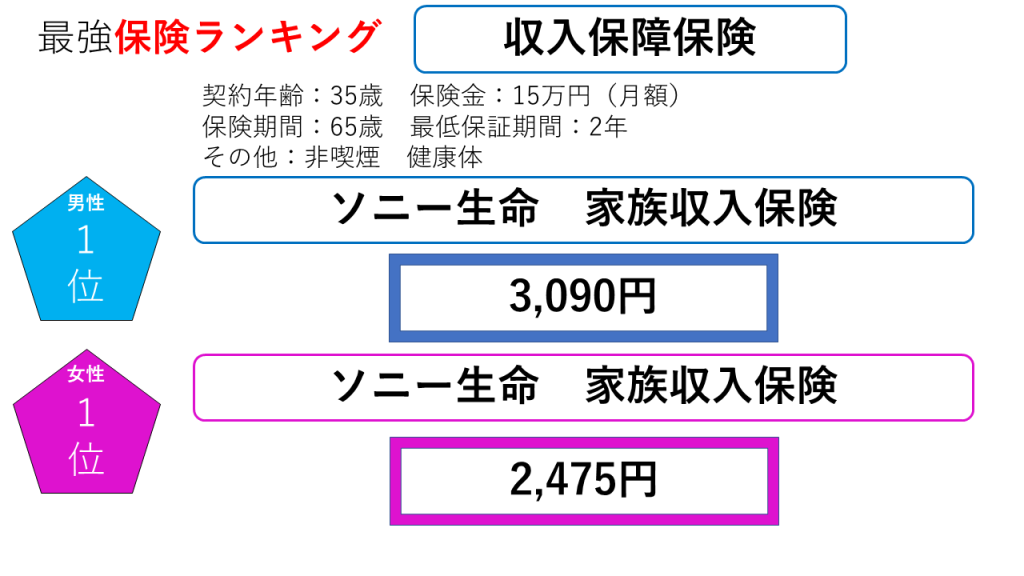

収入保障保険

最低保証期間というのは保険期間の満了が近くなった場合に保険期間中であればそこから最低2年間は保険金を支払いますという保証期間になります。

男性女性ともに、表の条件での1位はソニー生命の家族収入保険となりました。

男性の保険料は月々3,090円・女性の保険料は2,475円です。

※ソニー生命の場合は最低保険料が月額3,000円という設定がありますので、今回の女性の場合は3,000円を切っているため半年払いや年払いでの契約となります。

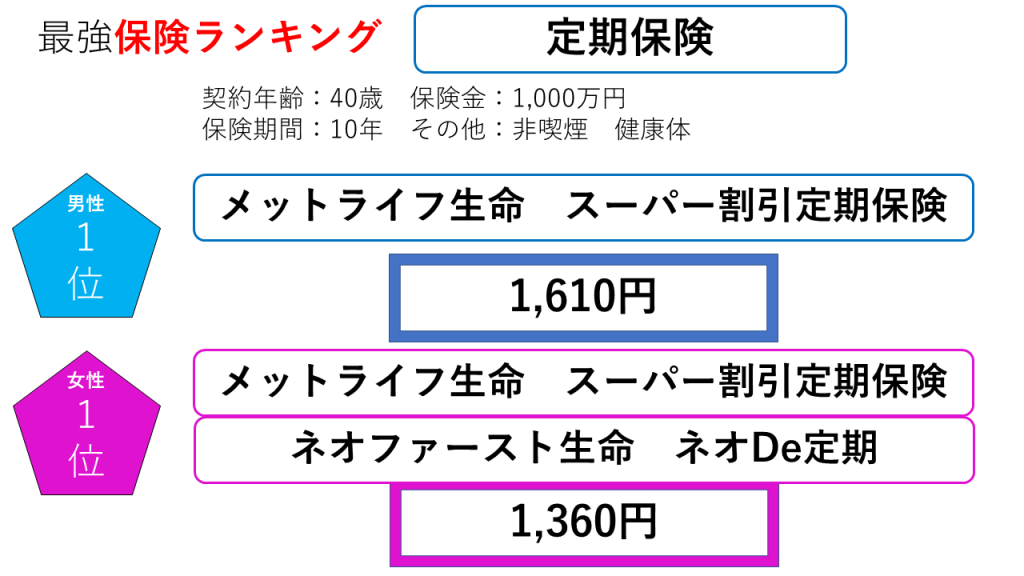

定期保険

表の条件で、男性第1位がメットライフ生命スーパー割引定期保険・女性の第1位は同率でメットライフ生命のスーパー割引定期保険とネオファースト生命のネオDe定期ネット専用保険になります。

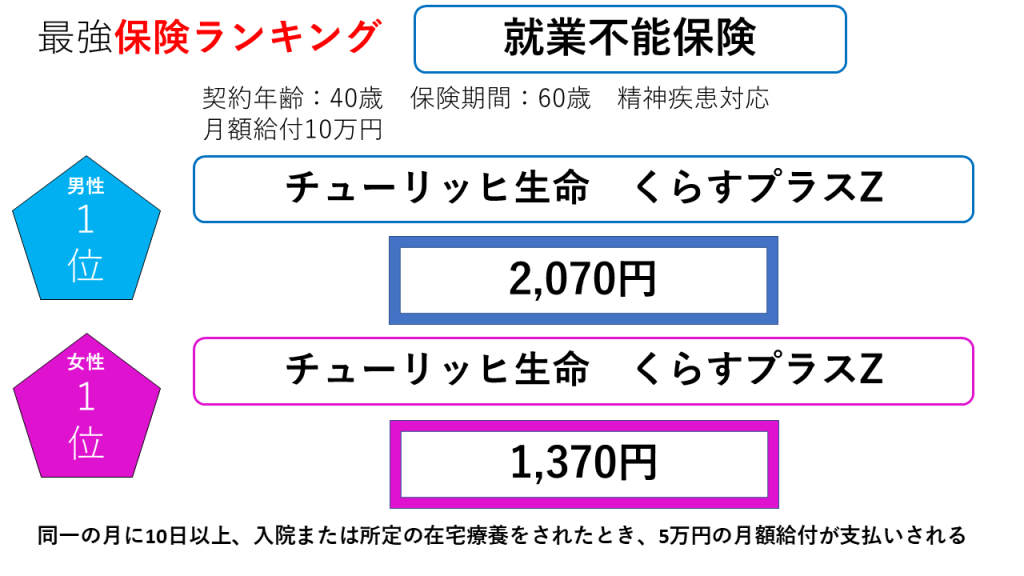

就業不能保険

表の条件で、男性女性ともに1位はチューリッヒ生命のくらすプラスZです。

就業不能保険は60日以上の労働制限があった場合に給付対象となることが多いのですが、くらすプラスZについては同一の月に10日以上の入院または所定の在宅療養を受けた時に5万円の月額給付が受けられるという、短い期間で受け取りやすいのがベスト1位にしたポイントになります。

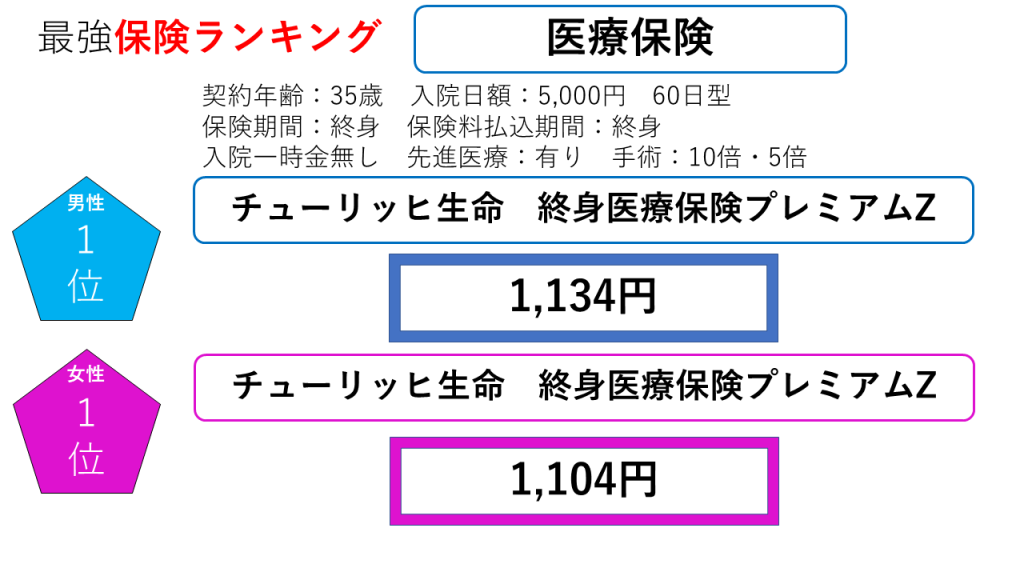

医療保険

表の条件で、男性女性ともに1位はチューリッヒ生命の終身医療保険プレミアムZとなりました。

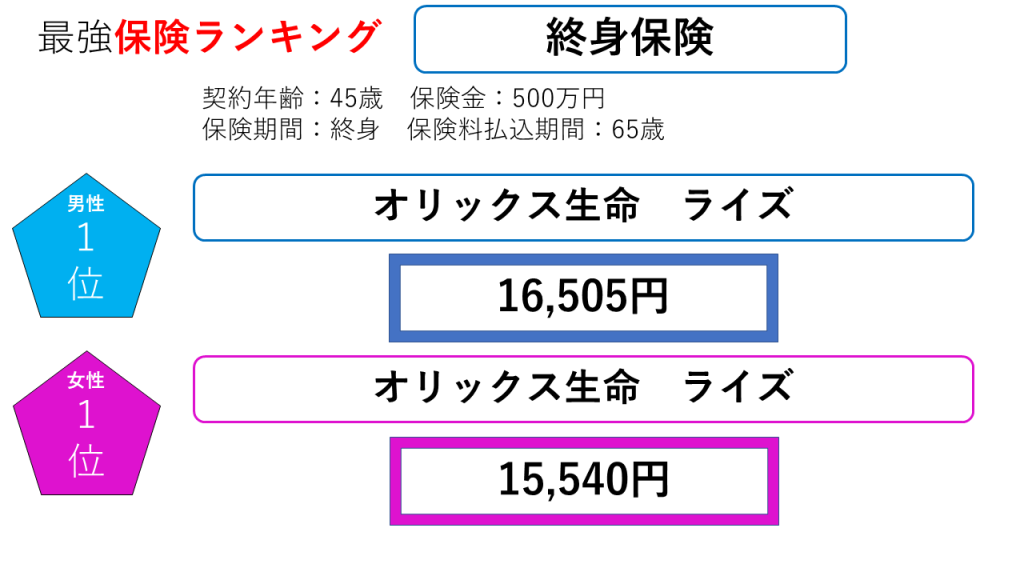

終身保険

表の条件で、男性女性ともに1位はオリックス生命のライズとなりました。