日本人の資産所得倍増プランの実現に向け、「貯蓄から投資へ」の流れを加速させるねらいから、NISA制度の抜本的な拡充が行われました。

そんな新NISAの改正ポイントと現行NISAとの比較、投資初心者がNISAを始める場合の購入シミュレーションを紹介します。

【NISA口座の一本化】

2023年修了の現行NISAは、一般NISA、つみたてNISA、ジュニアNISAの3種類あり、いずれか1つのNISA制度を選択して投資を行います。

2024年からは、ジュニアNISAは廃止され、一般NISAとつみたてNISAは継続すると共に、それぞれの名称を成長投資枠とつみたて投資枠に変更します。そして、2つの制度を併用することができるようになります。

現行のつみたてNISAは、約220本の株式型・複合型投資信託やETFを購入できますが、債券型投資信託を購入することができませんので、分散投資には適していない制度です。

一般NISAは、株式型・債券型・複合型投資信託、ETF、上場株式、REITを購入でき、投資信託を積立てにより購入することもできます。

数1,000本の投資信託が選択できる上、債券型投資信託も購入できることから、一般NISAは分散投資に適している制度と言えます。

一本化について考えると、現行のNISA制度の場合、つみたてNISAから一般NISA、又はその逆の手続きをする場合は、利用中の金融機関からNISA廃止届を発行してもらい、その後新たにNISAの設定をしますので、手間と時間がかかります。

新NISAでは成長投資枠とつみたて投資枠の併用ができるため、廃止届等の手続きがなくなり、より便利にNISA制度を利用することができます。

【年間投資枠の拡大】

現行の一般NISAは、年間非課税投資枠120万円、つみたてNISAは40万円ですが、新NISAでは、成長投資枠が240万円、つみたて投資枠が120万円、合わせて360万円が年間非課税投資枠の合計になりますので、大幅な拡充となりました。

但し、非課税保有限度額は合わせて1,800万円に設定され、その内、成長投資枠は1,200万円が限度となります。なお、途中で売却をした場合、売却した年の年間投資枠の再利用はできませんが、1,800万円の保有限度額については、枠の再利用が可能となりますので、非課税の積立投資をより長期で行うことができます。

【非課税期間の無期限化】

現行の一般NISAは、非課税保有期間が5年間(ロールオーバー可能)、つみたてNISAは、非課税保有期間が20年間(ロールオーバー不可)ですが、新NISAは非課税期間が無期限となりました。

現行のNISA制度は、非課税期間終了後の時価額から売却するまでの値上がり益に課税されますので、非課税期間の無期限化は、より長期投資を後押しする制度に生まれ変わったと言えるでしょう。

iDeCoも加えて考えれば、投資信託を利用した日本の積立投資は非課税で運用できるというイメージがよりいっそう根付いていきそうです。

【投資初心者の運用戦略】

投資初心者は、長期投資(15年以上)・分散投資・積立投資の3つの鉄則で運用を始めてみましょう。

過去の実績にもとづけば、3つの鉄則で運用をすれば、運用資産が元本を下回る確率が少なくなります。

3つの鉄則で特に重要となるのは、投資を始める前に分散投資の方法をしっかりと決めることです。

積立投資ができる投資信託は、株式型は日本株式と海外株式、債券型は日本債券と海外債券、REIT型(不動産)は日本REITと海外REITの6種類の資産クラスに分散して投資することができます。

株式型とREIT型は同じような値動きをし、債券型は反対の値動きをしますので、最低限でも株式型2種類と債券型2種類の4つの資産クラスに分散することが望ましいです。

私たちの納付している国民年金保険料と厚生年金保険料を運用しているGPIF(年金積立金管理運用独立行政法人)は、約151兆円の資産を運用している世界最大規模の機関投資家です。

GPIFは日本株式、海外株式、日本債券、海外債券の4つの資産クラスに分散投資をすることで、リスク(リターンの値動き)を小さくし、安定的な資産形成を行っています。

基本に忠実なGPIFの運用方法は、投資初心者のお手本と言えます。

それでは、4つの資産クラスの投資信託に毎月いくらの金額を購入するのかを考えます。

4つの合計を100%とし、それぞれ何%の配分割合にするのか、この資産配分を決めることをアセットアロケーションと言います。

アセットアロケーションは、投資結果の80%を決めるとも言われていますので、これから投資を始める方は、最も重要なポイントととらえましょう。

アセットアロケーションでは、「堅実タイプ」、「やや堅実タイプ」、「標準タイプ」、「やや積極タイプ」、「積極タイプ」の概ね5種類のタイプに分けて、それぞれの目標利回りは以下の通りです。

- 堅実タイプ:0.1%~3.5%

- やや堅実タイプ:3.6%~4.2%

- 標準タイプ:4.3%~5.2%

- やや積極タイプ:5.3%~6.1%

- 積極タイプ:6.2%~7.0%

5種類のタイプ分けは、以下の投資家情報を踏まえて診断すると正確な結果が導けますので、単純に自分が望みたい目標利回りを選んではなりません。

- 世帯年収と今後の年収推移

- 現在の金融資産

- 経済や投資への興味度合い

- 過去の投資経験

- 運用資産の元本変動(リスク)にどの程度の割合まで耐えられるか

- リスクとリターンへの考え

- 資産運用についてどの程度自分で運用をしたいか

- 目標とする期待利回り

- 運用期間

また、アセットアロケーションの投資バランスは、1年に1回など、定期的な確認や調整を行うことも大切です。

【投資初心者の新NISA購入シミュレーション】

アセットアロケーションの配分を堅実タイプとしてシミュレーションをしてみます。

REIT型投資信託は購入せず、その分を株式型投資信託の配分に含めた割合は以下の通りです。

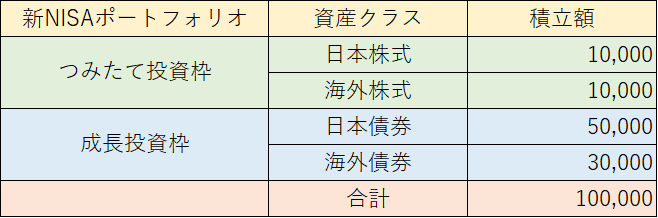

新NISAの購入は、毎月10万円として15年後のシミュレーションを考えてみます。

上記の条件を踏まえると、新NISAの購入ポートフォリオは、以下のようになります。

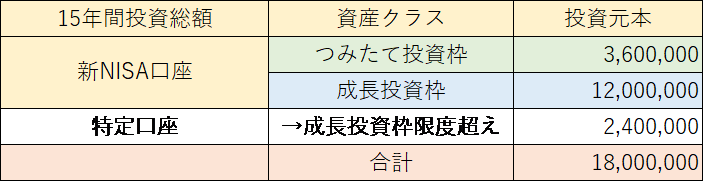

15年後の投資元本は以下のようになり、成長投資枠は1,200万円を使い切ります。

成長投資枠で購入している投資信託は、つみたて投資枠では購入できないため、限度額の1,200万円を超えた部分の積立ては、税金の課税がある特定口座で継続します。

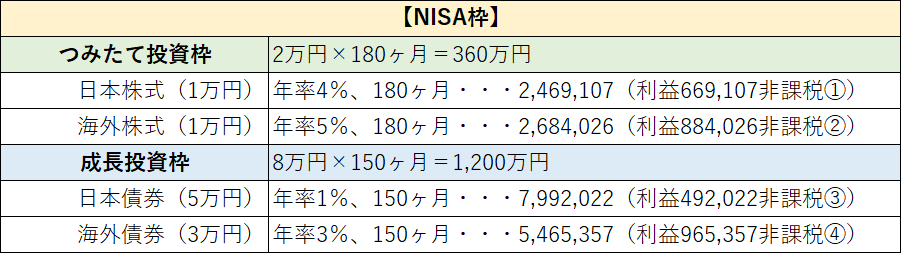

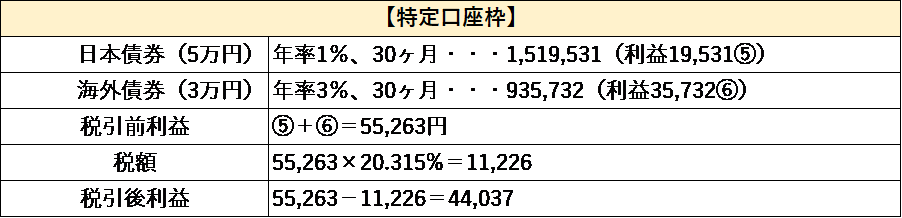

15年後の投資成果については、期待利回りが、日本株式4%、海外株式5%、日本債券1%、海外債券3%と想定して算出してみます。NISA枠と特定口座枠のそれぞれで利益の算出をします。

NISA枠と特定口座枠で算出した利益等の集計は以下の通りです。

投資元本の合計は1,800万円ですが、NISA枠が1,560万円、特定口座枠が240万円となり、今回の購入シミュレーションではNISA枠は使い切れませんでした。

先に述べた通り、債券型投資信託はつみたて投資枠では購入できないため、1,200万円の限度がある成長投資枠で購入しているためです。

15年後の手残りは、約2.03%の利回りで資産形成ができたという計算となっており、運用効果は約305万円です。

もしNISA枠を活用しなかった場合は、税額が約62万円かかるため、運用効果には大きな差ができます。やはり非課税で運用できる効果は大きな利益となります。

投資初心者は、今回の購入シミュレーションを参考にしつつ、一番大切なポイントであるアセットアロケーションを行った上で、NISAを活用した積立投資を始めましょう。

終わりに

新NISAの改正は大きなインパクトを与えましたが、つみたて投資枠で債券型投資信託が購入できない点や成長投資枠に1,200万円の限度を設定した点は、今後の改正に期待をしたいです。

そもそも成長投資枠でも積立投資ができますので、つみたて投資枠と成長投資枠を1つにできれば、もっとシンプルにNISAを活用した資産形成が広まると思います。

長期・分散・積立投資を多くの投資初心者が始めることを期待しています。