こんにちは!スタッフのマホです。

お金のプロではない私が、エターナルフィナンシャルグループ㈱に入社してから知ったお金に関する事や、『●●をはじめてみた!』等の内容で、ブログを書かせていただきます。どうぞよろしくお願いいたします^^

今回は、投資信託で老後2,000万円問題解消!投資信託選びは2つの数値をチェック!自分流投資スタイルを診断し、つみたて投資を「5ステップ」で についてです^^。

つみたて投資の始め方 5 ステップ

①積立目的を明確に決める

②目標金額と期限のゴール設定をする

③積立商品を選択する

④アセットアロケーション(あなたの運用スタイル)

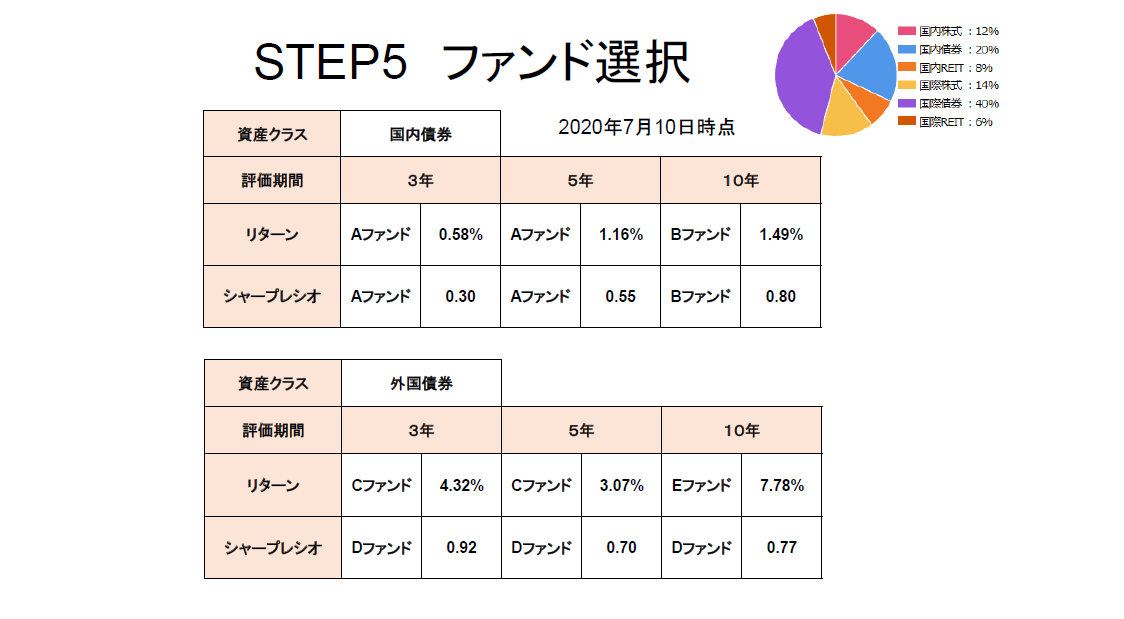

⑤ファンド選びで見る数値

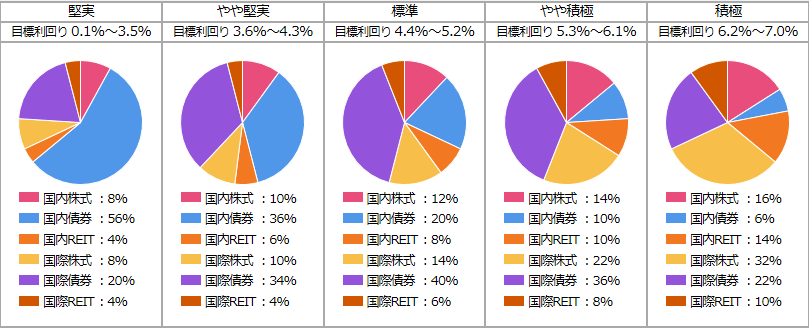

STEP4 アセットアロケーション(あなたの運用スタイル)

STEP4

アセットアロケーション

(資産配分設定)

【投資 スタイル診断テスト 】 全10 問

1・あなたの世帯全体の年収 税込 はいくらですか

A) 1 000 万円以上

B) 800 万円以上 1 000 万円未満

C) 600 万円以上 800 万円未満

D) 400 万円以上 600 万円未満

E) 400 万円未満

2・あなたの世帯全体の年収は今後どうなると考えられますか

A) 増えると思う

B) ほぼ横ばいだと思う

C) 減ると思う

3・あなたの世帯の金融資産残高は合計どのくらいですか

株式は時価 、 不動産は含みません

A) 1 000 万円以上

B) 500 万円以上 1 000 万円未満

C) 500 万円未満

4・資産運用についてどの程度興味がありますか

A) 以前からマネー雑誌やインターネットのマネー情報をよくチェックしている

B) たまにマネー雑誌や新聞のマネー欄に目を通す程度

C) ほとんど興味がない

5・あなた が過去に投資したことのある金融資産は何ですか

A) 株式または株式型投資信託 、 変額保険

B) 外貨建て保険 、 外貨預金

C) 債券または債券型投資信託

D) 預金商品のみ

6・あなたが 1 000 万円投資すると仮定して 、 3 年後にどの程度の運用を見込みますか

A) 最低 800 万円 、 最高 1 500 万円 、 平均 1 205 万円

B) 最低 900 万円 、 最高 1 300 万円 、 平均 1 100 万円

C) 1 000 万円を維持

7・あなたはリスクとリターンについてどのようにお考えですか

A) 高いリターンが得られるのであれば 、 元本割れする可能性があるのは許容できる

B) リターンを高めるために元本割れのリスクがあるのはやむを得ないが 、 あまり大きなリスクは取りたくない

C) 何があっても元本割れはいやだ

8・つみたて投資で平均利回り何 の運用ができればいいと思いますか

A) 10 以上

B) 7

C) 5

D) 3

E) 1 未満でいい

9・あなたは資産の運用についてどうお考えですか

A) 自分の資産は自分で運用したい

B) 専門家のアドバイスを聞きたい

C) できることなら専門家に一任したい

10・あなたは 、 60 歳になるまであと何年ありますか

A) 25 年以上

B) 10 年以上 25 年未満

C) 10 年未満

こちらの10問に答えることで、自分がどの運用スタイルになるのか診断するのですね!

【アセットアロケーション】

詳しくは、マネーテレビYouTube動画【マネーTV】投資信託で老後2,000万円問題解消!投資信託選びは2つの数値をチェック!自分流投資スタイルを診断し、つみたて投資を「5ステップ」で をぜひご覧ください^^

今回も最後までお読みいただきありがとうございました!

あなたもFPに質問してみませんか?

例えば、「iDeCoとつみたてNISAはどちらがよいの?」「保険は掛け捨てよりも積立タイプがよいの?」など、世の中にはたくさんの金融商品がありますが、難しい言葉で書かれているからわかりにくい。でもFPに相談するまででもないけど、質問できる人がいない。そのようなことってありませんか?

そこで、貯蓄・保険・投資・住宅ローン等についてのご質問をお受けして、お金の専門家であるファイナンシャル・プランナーがメルマガにて回答するサービスが、無料メルマガの『お金の知恵袋』です。

無料メルマガ登録はコチラ