こんにちは^^スタッフのマホです。

今回は駒崎FPに、つみたてNISAやiDeCoを始める時期はコロナが終息してからが良いのか、今始めるべきなのかお聞きしたいと思います。

マホ「つみたてNISAやiDeCoを始めたいと思いますが、コロナが終息してからが良いのでしょうか?」

駒崎FP「つみたてNISAやiDeCoは、一括投資ではなく、つみたて投資ですので、いつ始めてもOKです。コロナ終息後よりも、早めに始めた方がメリットもありますね。」

マホ「なるほど!つみたてなので早めに始めた方がメリットがあるのですね!!」

駒崎FP「以前説明したドルコスト平均法のメリットを享受できるのですが、具体的なメリットを覚えていらっしゃいますか?」

マホ「ええと・・・。」

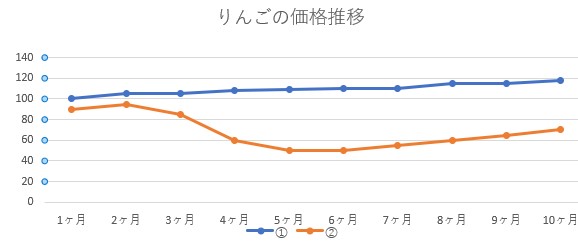

駒崎FP「例えば、毎月1万円を予算に、りんごを購入したとします。りんごは食べずに保管し、10ヶ月後に市場価格で売却できた場合、以下の①りんごと②りんごではどちらが投資成果が高いと思いますか?」

マホ「①の方が良いように思います。」

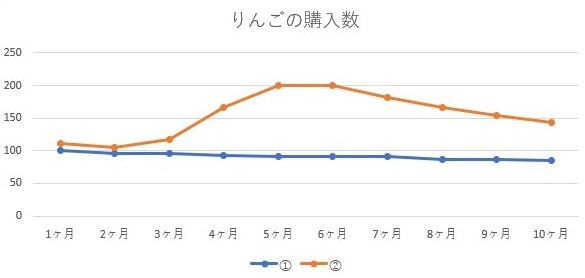

駒崎FP「①は少しずつ価格が成長していますね。②は価格が下がっていき、途中から上昇してきましたが、1ヶ月目の価格までは戻っていないですね。それでは、①と②のりんごの購入数を見てみましょう。」

マホ「②は①に比べてだいぶ多く購入できていますね!」

駒崎FP「投資の成果は、口数×価格で計算をします。①は915個のりんごを購入でき、1個118円で売却できました。②は1545.2個のりんごを購入でき、1個70円で売却できました。それぞれの投資元本は1万円×10ヶ月間で10万円です。どちらが利益が出たか計算してみてください。」

マホ「①915×118=107,970円《利益(税引前)7,970円》 ②1545.2×70=108,164円《利益(税引前)8,164円》 となりまして、比べると②の方が多く利益がでましたΣ(・□・;)!こうなるとは想像できていませんでした。」

《 投資元本1万円×10ヶ月=10万円 》

| 総購入数 | 一個当たり売却価格 | 売却価格 | 利益(税引前) | |

| ① |

915個 |

118円 | 107,970円 | 7,970円 |

| ② | 1545.2個 | 70円 | 108,164円 | 8,164円 |

駒崎FP「つみたて投資の場合、ドルコスト平均法のメリットがありますので、価格が下落する相場のときには、たくさん口数を購入することができます。投資の成果は、口数×価格であるため、口数が多いほうが投資家としては良いわけです。そのため、1ヶ月でも早く始めた方が口数を多く購入することにつながるのです。また、投資期間は15年以上で資産分散(アセットアロケーション)も一緒に行うことが必須の条件です。」

マホ「なるほど~。そういう事なのですね!つみたて投資をしようと決めたら出来るだけ早く始めた方がいいですね!」

今回も駒崎FPありがとうございました^^

次回は、コロナの影響で経営店の売上が激減した場合の、国からの支援などについてお聞きします!

あなたもFPに質問してみませんか?

例えば、「iDeCoとつみたてNISAはどちらがよいの?」「保険は掛け捨てよりも積立タイプがよいの?」など、世の中にはたくさんの金融商品がありますが、難しい言葉で書かれているからわかりにくい。でもFPに相談するまででもないけど、質問できる人がいない。そのようなことってありませんか?

そこで、貯蓄・保険・投資・住宅ローン等についてのご質問をお受けして、お金の専門家であるファイナンシャル・プランナーがメルマガにて回答するサービスが、無料メルマガの『お金の知恵袋』です。